MSCI中国股票因子模型的创新与意义

MSCI近日推出的中国股票(本地行业分类)因子模型,标志着中国股市投资分析工具的一次重大升级。该模型不仅延续了传统因子的优势,还引入了国有持股、股票拥挤度和机器学习等全新因子,为投资者提供了更全面、精准的市场洞察。

国有持股因子:政策与市场的双重考量

国有持股因子的引入,反映了中国市场特有的政策环境。国有企业在国民经济中占据重要地位,其持股比例的变化往往与政策导向密切相关。通过这一因子,投资者可以更好地把握政策红利,规避潜在风险。

股票拥挤度因子:市场情绪的量化工具

股票拥挤度因子则是对市场情绪的量化分析。通过衡量股票的买卖压力和流动性,投资者可以更准确地判断市场的过热或过冷状态,从而做出更为理性的投资决策。

机器学习因子:数据驱动的投资策略

机器学习因子的应用,标志着投资分析进入了数据驱动的新时代。通过对海量历史数据的深度学习,模型能够自动识别市场中的复杂模式,为投资者提供更为精准的预测和建议。

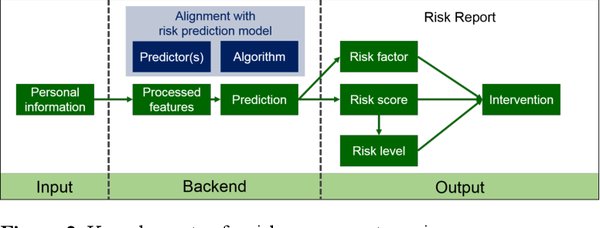

风险预测功能的增强

除了全新因子的引入,MSCI中国股票因子模型还增强了风险预测功能。通过多维度的风险因子分析,投资者可以更全面地评估投资组合的潜在风险,从而优化资产配置,提升投资回报。

市场展望与投资建议

在当前全球经济不确定性增加的背景下,MSCI中国股票因子模型的推出,为投资者提供了更为可靠的分析工具。结合模型的分析结果,投资者可以更好地把握中国股市的结构性机会,实现资产的稳健增值。

未来趋势

随着中国资本市场的不断开放和成熟,MSCI中国股票因子模型的应用前景广阔。投资者应密切关注模型的最新动态,及时调整投资策略,以应对市场的变化和挑战。

通过MSCI中国股票因子模型,投资者不仅能够获得更为精准的市场分析,还能够在复杂的市场环境中,找到属于自己的投资机会。这一模型的推出,无疑将为中国股市的投资分析带来新的活力和机遇。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...

AI-magic收录了大量国内外AI工具箱,包括AI写作、图像、视频、音频、编程等各类AI工具,以及常用的AI学习、技术、和模型等信息,让你轻松加入人工智能浪潮。