AI推理成本下降推动应用爆发

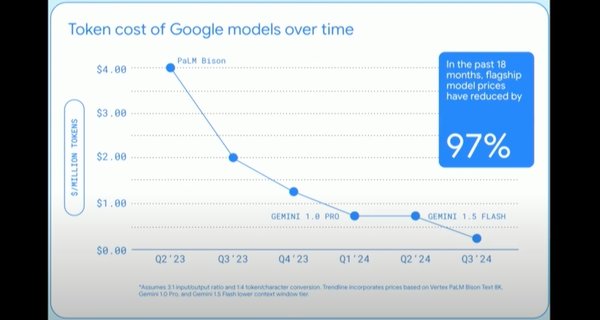

近年来,AI推理成本的快速下降为AI应用的爆发提供了坚实基础。根据A16z Infrastructure的测算,AI推理成本每年降低幅度约10倍。以ChatGPT3为例,其推理成本从2021年的60美元/百万token降至2024年的0.06美元/百万token。这种成本下降不仅使得AI技术更加普惠,也催生了更多创新应用的落地。

ASIC芯片:高性价比的算力方案

在AI算力硬件中,ASIC芯片凭借其高性价比和定制化优势,逐渐成为主流选择。ASIC芯片可以针对特定业务场景进行优化,显著提升运算效率并降低功耗。目前,北美云厂商如谷歌、亚马逊、微软和Meta均已布局ASIC芯片,并实现规模化生产。

主要ASIC芯片产品:

- 谷歌TPU:2024年市占率达74%,销售额预计在60~90亿美元。

- 亚马逊Trainium2:2024年出货量年增率突破200%,2025年预计增长70%以上。

- Meta MTIA:主要用于模型推理,预计2026年推出用于训练的ASIC芯片。

- 微软Maia:采用5nm制程,64GB HBM2E,预计未来将发力。

云厂商布局与ASIC芯片需求增长

北美云厂商的积极布局为ASIC芯片的需求增长提供了强劲动力。谷歌TPU和亚马逊Trainium2已经在2025年实现大规模出货。此外,OpenAI等模型厂商也在积极布局ASIC芯片,预计2026年年底进入量产。

ASIC芯片设计服务公司:

- 博通:2025年预计实现三家ASIC客户产品量产,AI收入占比快速提升。

- 世芯:获得亚马逊ASIC项目,2024年收入同比增长70.53%。

- 联发科:积极布局ASIC,有望进入谷歌TPUv7项目。

AI算力服务的未来展望

随着AI技术的不断迭代,算力需求将进一步增长。ASIC芯片作为高性价比的算力方案,将在推理端得到广泛应用。此外,AI应用的爆发也将带动更多推理算力需求,推动ASIC芯片市场的高速增长。

投资建议:

- ASIC设计服务公司:关注博通、世芯、联发科等。

- 以太网交换机与交换芯片厂商:看好Arista、博通等。

- AEC厂商:Credo具备先发优势,建议关注。

- PCB厂商:关注高速通信领域的高多层板与HDI板厂商。

风险提示

- AI进展不及预期:可能导致模型应用需求不及预期。

- 行业竞争加剧:布局AI的厂商数量增多,竞争加剧。

- 下游需求不及预期:云厂商资本开支收缩可能影响ASIC芯片需求。

AI算力服务作为推动AI应用爆发的关键引擎,将在未来持续发挥重要作用。ASIC芯片的高性价比和定制化优势,使其成为AI算力硬件中的主流选择,为AI技术的广泛应用提供了坚实支撑。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...

AI-magic收录了大量国内外AI工具箱,包括AI写作、图像、视频、音频、编程等各类AI工具,以及常用的AI学习、技术、和模型等信息,让你轻松加入人工智能浪潮。