风险价值(VaR)的基本概念与计算方法

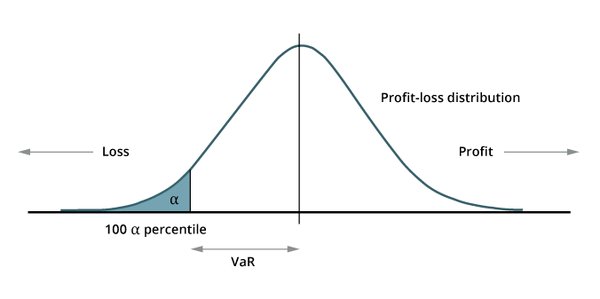

风险价值(VaR)是金融风险管理中常用的工具,用于评估在特定置信水平下,投资组合可能面临的最大潜在损失。其核心思想是通过统计方法量化风险,帮助投资者在动态市场环境中做出更明智的决策。

方差-协方差法

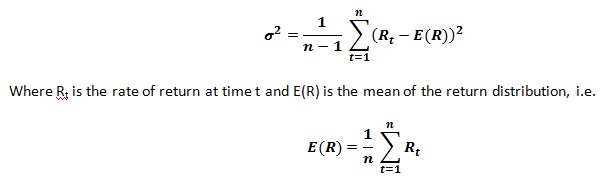

方差-协方差法是一种简化且有效的VaR计算方法,只需三个基本输入:投资组合价值、标准差和置信水平。该方法假设收益呈正态分布,能够快速输出以美元计量的潜在财务损失。然而,这种假设在市场异常或危机期间可能并不成立,因此需与其他风险评估方法结合使用,以确保结果的全面性。

VaR在能源管理中的应用

在能源管理领域,VaR的应用也展现出其独特价值。例如,在双层能源管理框架中,零售商和生产商通过Stackelberg博弈模型进行互动。零售商作为领导者,决定价格歧视以最大化社会福利;生产商作为追随者,通过合作方式对零售价格做出反应。为应对可再生能源的不确定性,采用具有条件风险值(CVaR)的随机规划方法,帮助零售商控制总体风险水平。

随机规划方法与CVaR

随机规划方法通过离散场景捕捉发电输出的不确定性,并结合CVaR进行风险评估。CVaR表示超过给定置信水平下的平均损失,能够更全面地反映极端情况下的潜在风险。在MATLAB中,CVaR的计算可以通过以下步骤实现:

-

假设

returns为包含历史回报率数据的向量。 -

设定置信水平

confidence_level,例如0.95。 -

对回报率数据进行排序,找到对应置信水平的VaR值。

-

计算超过VaR的损失均值,即为CVaR。

VaR的局限性及改进方法

尽管VaR在风险管理中具有重要地位,但其局限性也不容忽视。例如,方差-协方差法假设收益呈正态分布,这在实际市场中可能并不成立。此外,VaR无法捕捉超过置信水平的极端损失,因此在实践中常与CVaR等其他方法结合使用,以提高风险评估的准确性。

多模型结合的应用

以互联网金融指数为例,采用二区制MS-GARCH(1,1)模型刻画收益率的波动过程,并结合分位数回归(QR)模型进行风险测度。结果显示,QR-MS(2)-EGARCH(1,1)-st模型求解得到的VaR具有较高拟合成功率,证明了多模型结合在风险测度中的有效性。

结论

风险价值(VaR)作为金融风险管理的重要工具,其应用范围已从传统投资组合扩展到能源管理等多个领域。尽管存在一定局限性,但通过与其他方法的结合,VaR能够为投资者提供更全面的风险评估。掌握VaR的计算方法及其应用场景,不仅有助于保护投资组合,还能更深入地洞察市场动态的复杂性。