引言

随着AI技术的快速发展,算力需求呈现爆发式增长。在这一背景下,ASIC(专用集成电路)芯片凭借其高性价比和定制化优势,成为AI算力硬件的重要组成部分。本文将从推理降本、云厂商布局、产业链升级等多个角度,深入探讨ASIC芯片在AI算力革命中的核心驱动力。

推理降本趋势与ASIC的崛起

推理成本的指数级下降

自ChatGPT3发布以来,大语言模型的推理成本以指数级别下降。根据A16z Infrastructure的测算,推理成本每年降低幅度约10倍。例如,2021年GPT3的百万token成本为60美元,而到2024年11月,Llama 3.2B的百万token成本已降至0.06美元。

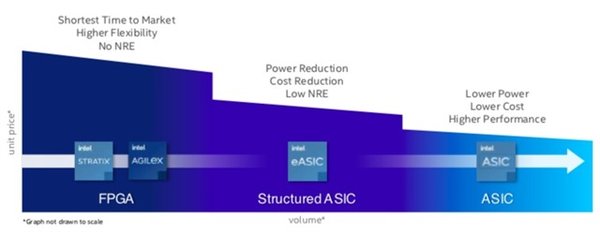

ASIC的性价比优势

ASIC相比GPU,主要优势在于性价比。ASIC采用定制化设计,可以针对云厂商的业务和模型做定制开发,将常用算子固化到硬件中,大幅提升运算效率并降低功耗。此外,ASIC的单价也低于GPU,进一步增强了其市场竞争力。

云厂商的ASIC布局

谷歌与亚马逊的领先地位

目前,北美云厂商积极布局ASIC,已经实现规模化生产的ASIC包括谷歌的TPU、亚马逊的Trainium与Inferentia、微软的Maia以及Meta的MTIA。其中,谷歌和亚马逊的产品在2025年已经开始实现较大规模出货。

| 厂商 | ASIC产品 | 出货时间 | 主要优势 |

|---|---|---|---|

| 谷歌 | TPU | 2025年 | 峰值计算效能提升4.7倍 |

| 亚马逊 | Trainium2 | 2024年 | 效能提升4倍 |

| 微软 | Maia 100 | 2024年 | 5nm制程,64GB HBM2E |

| Meta | MTIA | 2024年 | 5nm制程,128GB内存 |

其他云厂商的跟进

除了北美四大CSP(云服务提供商),OpenAI等领先的模型厂商也在积极布局ASIC。根据《经济日报》,OpenAI预计将采用台积电3nm以及A16制程生产ASIC,预计2026年年底进入量产。

ASIC产业链的升级

ASIC设计服务公司

ASIC设计服务公司是ASIC产业链的重要环节,主要承担芯片的前道设计、后道封装设计和量产。目前,北美云厂商在ASIC领域开始逐步引入多家设计服务公司,包括博通、Marvell、世芯、联发科、创意电子等。

| 公司 | 主要客户 | 主要产品 |

|---|---|---|

| 博通 | 多个客户 | 定制化AI芯片 |

| Marvell | 多个客户 | 定制化AI芯片 |

| 世芯 | 亚马逊 | 7nm制程AI芯片 |

| 联发科 | 谷歌 | TPUv7 SerDes |

以太网与PCB的需求增长

ASIC的放量有望带动以太网在AI组网的渗透率提升,以及PCB市场空间的扩容。ASIC采用以太网组网,白盒以太网交换机方案趋势明确。同时,ASIC芯片采用多die形式,显著提升对载板的需求。

投资建议

ASIC设计服务公司

建议关注博通、世芯、联发科、翱捷科技、芯原股份、创意电子、Marvell等ASIC设计服务公司。

以太网与PCB相关厂商

建议关注Arista、博通、天弘科技、智邦、Marvell等以太网交换芯片厂商,以及沪电股份、生益科技、联瑞新材、兴森科技等PCB厂商。

风险提示

- AI进展不及预期:可能导致模型的应用需求不及预期,影响ASIC的需求。

- 行业竞争加剧:布局AI的厂商数量持续增多,将导致行业竞争加剧。

- 下游需求不及预期:云厂商资本开支收缩、需求不及预期,将造成相关公司出货不及预期。

结语

ASIC芯片作为AI算力硬件的重要组成部分,正在推动AI应用的爆发式增长。随着推理成本的持续下降和云厂商的积极布局,ASIC芯片有望迎来高速增长。投资者应密切关注ASIC设计服务公司、以太网与PCB相关厂商的投资机会,同时注意行业竞争和下游需求变化带来的风险。

.png)